・私の交通事故発生時の詳細や事故後に負った障害を紹介。 また、その際の保険会社の杜撰な対応も暴露。 同時に、交通事故に遭った際の好ましい初動や問題の捉え方も説明。

1、被害者になって初めて分かる『誠意無き対応』

入院2ヶ月、決着までに9年

平成9年4月、私は交通事故に遭いました。運良く一命を取り留める事は出来ましたが…この事故で負った両腕の障害が原因で大学を中退し、それまで大学で培った化学系の経験やスキルの殆どを棒に振った人生を歩まざるを得ない状況に陥ってしまったのでした。

しかも、たかだか交通事故の損害賠償で…決着するまでには9年もの時間を要したのでした。

状況は上図の通り、対向車が安全確認を怠った事が原因の事故です。

私に落ち度はありません。

(※ 直進側にも10%の過失(事故の責任)が存在。)

なので、通常、この事故の様態に対する過失割合は『団長:被告=1:9』になります。

私にも10%事故の責任が有る事になります。

ただ、被告(自動車運転手)は酒気帯び運転でした。

その分を補正して、過失割合は『団長:被告=0:10』で間違いありません。

つまり、私、団長に事故の責任は全く無いのです。

(※『団長』は私のハンドルネームです。『交通事故被害者応援団団長』の略です。)

被告(車両)は安全確認も無く、『突進』の言葉通りの運転でした。

この状況に対し、私を含め、普通の人は『保険屋に損害賠償を請求して、金を受け取って終了!』だと思う所ですが…そんなに甘くはなかったのでした。

誰に責任が有るのか一目瞭然の事故だったにも関わらず、実は保険屋にレッドカード物の遅延行為を食らい、解決までに9年もかかったのでした。

平行線の低空飛行

当時の私は、『保険会社の担当者にきちんと障害の具合や今後の問題を説明すれば、適切な損害賠償に応じてくれる。(仮病じゃないんだから!)』と、馬鹿正直に信じ込んでいたのでした。(あの頃は若かった…(T^T))

そして、毎年毎年(多い時は年2回)なぜか保険の担当者が代わり、その度に1から事故の状況を説明し、両腕に残った後遺障害の状態も、その都度何度も説明したのでした。

(全員、引継ぎの「ひ」の字も行っていなかった…(T0T))

途中、交通事故紛争処理センターまで利用してこちらの正当な要求を伝えたのだが…最後まで保険担当者は『全く話にならない和解案』しか提示して来なかったのでした。。。

2、世の中は『資本主義』で動いている!

保険関係の会社の中には、『保険屋』という生き物が生息している

偏見を承知でハッキリ言おう。(※このホームページの内容は、全て私の事故で抱いた偏見を基に作られています!)

保険屋とは『1円でも安く、示談や判決を手にする為に動く』マシーンの様な保険関係者の事だ!

被害者の将来なんて少しも心配してない。

むしろ、被害者など『要らん出費を産むコスト発生源』ぐらいにしか思っていない連中なのだ!!

…私は、この存在に気付いて裁判を行うまでに6年もかかってしまった。

(長い片想いだった…(/ー ̄;)シクシク)

決着に至るまでの間、私の事故の保険担当者は8人以上コロコロ変わったのでした。

今となっては1人の名前すら覚えていない。。

ただ、残念ながら…全員『自分の会社の事しか考えていない「会社としてそれは出来ない…」と口にする人達』でした。

事故後、長い間タライ回しの放置プレイを食らい、ただでさえ気が短いのに、さすがにいい加減我慢の限界に達した私は『恨み節120%』の状態で立ち上がったのでした。

(交渉のテーブルに着くまでに約6年も経過しました。その間、彼らは一体何をしていたのか?)

実際に裁判を始めてみると、それはもうヒドい有様で…保険屋からは毎回嘘で塗り固めた事故の鑑定書が出され続け、『1円でも安い判決を手にしよう』とする悪意に満ちた書面と戦う日々が続いたのだった。 (起訴から決着までに、更に3年を要しました。)

相手がプロだからと言って、必ずしも正しい答えが出せるワケではない!

事故を経験した人の多くは知っていると思いますが、『事故で発生した損害』とイコールになる様な補償は絶対に行われません。「桁が間違ってるだろ?」と言いたくなるくらい、驚く程安い金額に叩かれる…それが保険屋の補償での常識なのです。

【例】

例えば、買ったばかりの1000万円の新車を廃車にされても、新車の価格1000万円全額は補償されず、『1000万円の新車を売った場合の金額800~850万円』が補償の対象とされるのです。

(「買ったばかりの新車を売るわけない!」と誰でも思うのに、保険屋にはそんな理論は通用しません。 ※これを覆した判例も有りますが、主な例と思ってください。)

経費や人件費を引いても一定以上の利益が出せる事…それが企業を維持する最低条件だと言えます。

保険という物は「どんな状況でも、保険会社が必ず儲かる様にできている!」…そんな仕組みになっています。

つまり、加害者はもちろん、被害者が得する事など一切有り得ない!…という事なのです。

そもそも保険の効果は、『大損』を『少しの損』に変える程度でしかありません。

損をする事に変わりは無いのです。

私の事故の損害賠償を例に挙げると、保険屋から提示された示談内容は驚く程少ない金額でした。

納得行かなかった私が裁判をしました。 その結果手にした補償は、当初保険屋が限界と言った金額の10倍を遥かに超えるた額でした。

つまり、、、担当者は保険のプロであっても、現実には『支払うべき補償』には程遠い見積り(補償)を出している事があるのです。

私は裁判で訴えなければ、危うくガッツリ大損させらる所だったのです!

これが故意であれば、「どれだけピンハネしてるんだ!?」…と言う話になります。。。

中には私の事故の様に、保険が保険として機能せずに補償額が低く算出されるケースも考えられるのではないでしょうか。

拝金主義的保険関係者=『保険屋』

裁判をすれば必ず補償される金額を増やす事ができるわけではありません。しかし、裁判以外の状況下(個人的な話し合いによる示談等)で「限界です!」と言って保険屋が提示した補償額は、被害者が受ける権利の有る補償の限界ではない!…といった事は少なくありません。

ネットや書籍で損害に対する補償額を調べた上で、保険屋の提示する補償を見た際に「それはおかしいだろ!?」と明らかな違和感を感じたら、裁判で訴えるのも1つの方法である事を覚えておくと良いでしょう。

残念ながら、保険屋と互いの顔を見て話す回数を増やしても、話はちっとも前進しない事がよくあります。

(感情に訴えても無駄です! 彼らにとってはビジネスなのです。 お涙頂戴の言葉を口にした所で、引き出せるのはスズメの涙程度でしょう。)

事故の担当者の中でも口が達者な保険屋は、事故処理の経験では百戦錬磨です。

ああ言えばこう言ってきます。

被害者の中には「話し合いで、お互いに納得のできる形で歩み寄れれば…」なんて思う方が居るかもしれないが、歩み寄るどころか、一方的に相手にとって都合の良い状態に引き寄せられて、保険屋の身勝手な理論に引きずり回されて心身ともにヘトヘトにされるのがオチなのです。

昨今、『保険会社の利益だけを追求する心無い担当者』を目にする事も少なくありません。

このホームページの中ではその様な輩を『保険屋』と銘打って、私自身の訴訟を例に、その問題点を指摘して行きます。

3、道が無ければ自分で作れば良い!

素人でも戦える戦い方がある!

私の裁判で保険屋が最初に提出した事故原因の鑑定書面は、物理的に有り得ない状況のテンコ盛りでした。逆に、物理が分かる人なら、保険屋の嘘を結構な割合で発見できる事でしょう。

保険屋が提出した資料を見て、保険屋の嘘を物理的に暴けると感じた私は、自ら『交通事故鑑定人』になって弁護士さんと共に戦う事を提案しました。

私は根っからの理系人間なので、文系パートは弁護士さんに任せ、自分は理系パートに専念したのでした。

(これは理系の私にとって、非常に快適な方法であった事を付け加えておきます。)

文系が強い人には、また私とは別の戦い方が有るのだと思いますが、本ホームページでは私の事故に焦点を当て、交通事故鑑定人になって対処する方法の詳細や現在の交通事故被害者を取り巻く厳しい環境について説明したいと思います。

来いよ!(エリアを取らせてやる)

私は『保険屋』と言う厄介な敵を相手に蜂起しているので、成長したバットの気分で言ってみました。(笑)理系の人間でなくても高校レベルの物理が解ければ、自力での交通事故鑑定をチャレンジする価値が有る事を先に伝えておきます。

(このホームページが何かの参考になれば幸いです。)

セルフ鑑定は鑑定料が¥0で済む資金面の利点も然る事ながら、自分で鑑定を行う事で『本当に自分が体験した事故の事実を訴える事が出来る!』といった強みも生まれます。

又、保険屋が捏造して提出する『加害者にとって都合の良い偽りの事故の状況』も、実際の事故の状況を知っている本人なら、すぐに嘘である事に気付く事も可能なのです。

(実は、第三者が鑑定によって『嘘か?本当か?』の見極める為には、結構な物証を必要とします。 この為、無実を証明できない案件も少なくありません。 つまり、証拠が少なければ、いかにプロの交通事故鑑定人であっても嘘を嘘だと証明できないケースも、ごく普通に考えられるのです。)

事故後、事故前後の記憶が完全に喪失していなければ、被害者本人が事故当時の状況を断片的にでも思い出しながら『保険屋の嘘を証明する証拠』や『自らの主張を正当化する証拠』を探す方が、何も無い状態で鑑定を行うよりも遥かに効率が良いのです。

(ちなみに私自身の事故では半分以上記憶が飛んでいましたが、断片的な記憶を繋ぐ事でも、事故の真実にかなり近づく事が可能でした。)

【自分で鑑定を行うメリット】

・ 高額な鑑定料が不必要!(自分でやればタダ!)

・ 自分が体験した真実を訴える事が可能!

(鑑定人に頼むと、証明が不可能な事象は黙殺される!)

・ 保険屋の捏造に騙されない!

(自分が覚えている事故と違う状況なら、嘘や誤りだと瞬時に判断できる!)

無論、セルフ鑑定を行うには物理や数学などの理系的な能力が必要です。

あと、ある程度パソコンが使える事が望ましいでしょう。

(高校レベルの物理(力学のみ)・中学校レベルの数学(特に三角関数は頻度が高い)・WORD・EXCELは…ある程度マスターしておくと便利です!)

以降では、『保険屋が何を言って、それに対してどう反撃したのか?』私の事故の裁判の顛末も載せるので、参考になれば幸いです。

そして、可能な人は自ら交通事故鑑定人になって、自分の力で交通事故の鑑定を行い、保険会社から正当な損害賠償を引っ張り出せる様…気合を入れて臨んでください。

私、榊原も、微力ながら『交通事故被害者・応援団団長』として、保険屋と戦う皆さんに本ホームページからエールを送り続けたいと思います。

※以下、場所によっては私の一人称をハンドルネームの 『 団長 』 で記載するので注意してください。

(実は匿名で活動をしていた際、自分の資料を見せる際に、名前を『団長』でマスクして渡していました。 古い資料を引用した際に訂正不足で一人称が『団長』の個所が有った時に、(?_?)とならない様、注意してください。)

※背景の色からも分かる通り 『かなりの毒を持っているホームページ』 なので、、、以降を読まれる方は覚悟してください。

4、真っ向から対立する『事故の状況』

保険屋が主張する事故状況との大きな隔たり

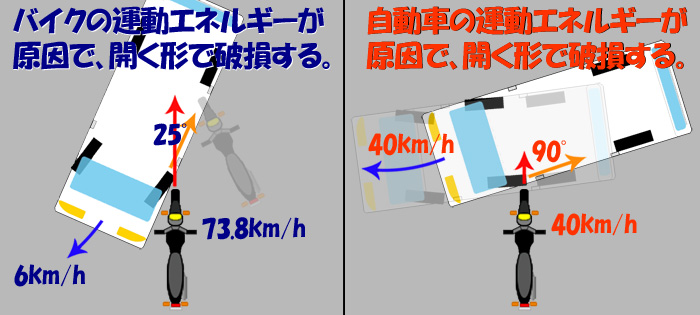

![【保険屋談! 驚愕のでっち上げ事故状況!】原告(団長)バイクは制限時速40kmの一般道を時速73.8km以上で走行していた際に、右折していた被告車両と衝突した。[状況:原告(団長)バイク=73.8km/h、被告車両6km/h、衝突角度=25°]](gazou/1-1-1.jpg)

![【団長談! 実際の事故時の状況!!】原告(団長)バイクは制限時速40kmの一般道を時速40km以下で走行していた際に、急に右折していた被告車両と衝突した。[状況:原告(団長)バイク=40km/h、被告車両40km/h、衝突角度=90°]](gazou/1-1-2.jpg)

【事故状況に対する保険屋と団長の主張の違い】

上の図が私と保険屋が裁判で争った内容を簡略化した物です。

大きな違いは、『私(団長)の乗っていたバイクの速度が73.8km/hだったか?40km/hだったか?』の点です。

ただ、保険屋の仮定する事故の状況は、『物理的に不可能な運転を行って事故が発生した!』と言っているのと同じなのです。

そして保険屋は、「(物理的に不可能な運転なのに)それを行った原告(団長)に事故発生の責任が有る!」と、臆する事無く法廷で訴えてきたのでした。

これは私にとっては大問題でした! (正直、ふざけてるのか?…と。)

やってもない(しかも物理的にもやれない)運転をやったと言われ、更に「その責任を取れ!」と言われても…そんな道理が通るはずありません。

今後も何度か登場しますが、上の【事故状況に対する主張の違い】を頭の片隅に置いて、以下の内容を読み進めてください。

全く証拠が無い状態でのスタート

事故で負った脳挫傷と脊椎損傷によって、2ヶ月近く病院生活を強いられる事になったのでした。退院後、事故の物証として使える様な物を探してはみましたが…大した物は見つかりませんでした。

正直に言ってしまうと、『物証は、ほぼゼロに近い状況で裁判をスタートした!』のでした。

…事故から2ヶ月も経過した状況では、『事故の真実を知る為の証拠は無い』と言っても過言ではありません。

被告はさっさと自動車の修理を終え、道路の傷や血痕は跡形もなく消えていたのでした。

残念ながら私の事故では、私が動ける状態になった時には、証拠になる物はほぼ全て消えていました。

証拠写真は早めに撮影!

それでは、そんな状況からどうやって被告(保険屋)の主張が嘘である事を見破ったのか?私は主に、裁判中に手に入れた『 警察が行った実況見分で撮影された写真 』を用いて鑑定を行うしか方法がありませんでした。

しかし、事件性が無い完全な交通事故だったので、警察も必要最低限の証拠写真しか押さえられていなかったのでした。

(加害者も逃げなかったので。。。 当然の状況です。)

ただ、数枚の写真程度の情報量では、交通事故の鑑定には全く足りない状態です。

その為、私は自らの無実を証明するのに、非常に苦戦を強いられたのでした。

(後述しますが、もしも知人が交通事故に巻き込まれたら、『必要・不必要に関わらず、すぐに現場の状況を撮影してあげる』事をお勧めします! 後々トラブルに巻き込まれた際、非常に心強い武器になる事でしょう。)

(後述、『6、事故が起きたら…』を参照ください。)

証拠が少ないからと言って、諦める必要なんて無い

無い物を嘆く必要なんてありません。コップ半分の水の理論です! まだ半分あります。

残された証拠から、自分が目にした事故の状況を論理的に説明すると良いでしょう。

色々な事故の話を聞くと、『全部完璧に証拠が揃ってないと、裁判では戦えないんじゃないか!?』と思っている人が結構居ます。

ですが、そんな恵まれた状態で裁判を戦える人なんて、ほんの一握りしか居ません。

確かに裁判は『勝つ』為に行うべきです。

しかし、あまりに完璧主義に走り過ぎて1個、2個の物証が無い事に悲観的になって、裁判自体行う事を諦めてしまう様では…本末転倒だと思いませんか?

以降では、記憶だけに頼らず、実際に『物理的に証明する形で、被告側(保険屋)が主張する嘘をバッサリ切り捨てた時の手法』を紹介します。

5、伝言ゲームで最初と最後の内容が変わる原因は?

どちらの主張が正しいのか?

≪事故後の車両の破損を示す写真≫

事故後のバイクと車両の破損状態は、上の写真の通りです。

問題は、これらの破損を含み『本件の事故ではどちらにどれだけ責任があるのか?』と言う点です。

≪保険屋の主張する事故の様態(左) と、団長の主張する事故の様態(右)≫

私、団長は、実際にバイクを運転していたので、『自分のバイクの速度は出ていなかった』事と『被告車両が急に飛び出してきた』事は自分の目で見て分かっています。

だから私は、右図の様に、『自動車の運動によってスライドドアが開く形で破損した』と、事故の状況を説明したのです。

しかし、保険屋は左図の様に、「団長バイクは高速で、団長バイクの運動によってスライドドアが開く形で破損した」と言ってきたのでした。

誰かの意思が働く事がある

私、原告(団長)が説明する事故に至る状況。それに近い供述を行う加害者本人。(自分のミスである事を認め、平身低頭で謝罪し続ける!)

それにも関わらず、加害者の代理人となって法廷に立つ被告代理人の保険屋は全く違う理論を展開!

保「被告(加害者)に過失が無かったわけではないが、原告(団長)の過失が非常に大きい。(事故原因は原告バイクの運転と考えるべき!)」と言い放ったのでした。

その事に、非常に強い驚きを感じたのを覚えています。

団長「これは何かの間違いなんじゃないのか?」

と…。

自分が記憶している事柄と全く違った状況を説明されたら、誰だってびっくりすると思います。

ただこの時、怒りや戸惑いに押し潰されずに『事故の真実を歪ませた原因』を見つけて『適切な内容に改善させる』事が、交通事故訴訟と言う伝言ゲームの勝率を高める1つの方法です。

もちろん、裁判はガチンコ勝負であり、ゲームなどではありません。

ただ、問題の捉え方や解決の方法など、交通事故訴訟は『伝言ゲームが終わった後の検証』と共通する点が多い気がします。

(『間違いが起きた犯人探し』の点が特に似ており、重要な気がします。)

馴染みの薄い物の例えで恐縮ですが…この表現が何かのヒントになれば幸いです。

6、事故が起きたら…

怪我を治す超能力を持っていたら、病院へ急行してくれ!

もしもある日、交通事故であなたの家族や友人が病院に運ばれたとしましょう。多くの人はまず最初に『病院へ駆けつける』といった行動をとる事でしょう。

失礼な言い方ですが…医者でもなければ、超能力者でも魔法使いでもないアナタが、我先に病院へ駆けつけた所で…残念ながら瀕死の重傷を負った怪我人にとっては『何の役にも立たない!』…というのが正直な状況ではないでしょうか。

もしも『死』という最悪の結末を迎えた場合、『愛する人の最期に立ち会う』という事は非常に大きな意味が有るのかもしれません。

ただ…誰か1人で結構です。。。 病院には行かず、至急、事故現場に向かってください!

角度や遠近を変えながら、撮って撮って撮りまくれ!

事故現場では、車体の破損・傷、路面に落ちたパーツ、道路に残された傷・ブレーキ痕など…どんな小さな事でも構わないので事故に関する痕跡を1枚でも多く写真に収めてください。ただ、当事者にあまりに近い親族だと、病院に駆けつけたい気持ちが遥かに大きくて、とても現場に行って冷静な作業ができる気分ではないでしょう。

そんな時は、信頼できる知人・友人等に『事故現場での証拠集め(写真撮影)をお願いする』と良いでしょう。

大事なのは、『すぐに消えてしまう事故の証拠を、消える前に写真に収めておく必要が有る!』という事です。

転ばぬ先の杖

事故後、怪我から回復した被害者が、『加害者として保険屋から訴えられる!』なんて事が起きる事例も有るのです。本人は病室に居て、証拠らしい証拠も集められない状況では、濡れ衣を着せられた裁判で負けてしまう可能性も少なくなくありません。

怪我をして、痛い思いをして、その補償を受けられないだけでなく、加害者に仕立て上げられて損害賠償まで請求されるのです…。

だから、事故が起きた時には誰か1人で良いので、至急、現場に向かい事故の証拠を集めてほしいのです!

フィルムカメラでもデジカメでも、最悪携帯のカメラでも何でも良いので、事故に関係する写真を1枚でも多く撮ってください!

(角度や遠近を変えたり、メジャーを当てて撮影すると、後で証拠としてとても使い易くなります。)

当事者でない人々が出来る事は、祈る事だけではありません。

事故の怪我から回復して元気になった後で正当な補償を受けられる様に、また、不当な言いがかりを受けない様に&受けても対抗できる様に、事故発生からできるだけ早い段階で現場や車両の写真撮影をして、物的証拠を押さえておく事を強くお勧めします。

7、だから俺はやってないんだって!

証拠は?

天に誓います!!私は事故の直前、絶っっっ対に時速40km以下で走行していた!

この点は、事故の状況として絶対に曲がらない真実です。

しかし、どんなに声を張り上げてその事実を叫んだ所で…誰一人、私の言葉に耳を傾けてくれる人は居ません。

むしろ、『壊れたんか?(笑)』 と回りの人々からは失笑を買う事でしょう。

裁判において証拠を提示して物理的に証明できなければ、振り上げたコブシは保険屋には全く届かないのです。

対戦相手は保険会社

事故の後、自動車を運転していた被告(加害者)のオッサン(53)は、息子程の年齢である私を前に、土下座までして加害者「大変申し訳なかった。 事故については、私に全て責任がある。」

と…大勢の生徒が行き交う大学のホールで謝罪したのだった。

(そりゃそうだ!安全確認もせずに突っ込んできたんだから…。)

そして更に、

加害者「事故について証言が必要な時には、全て私のミスであった事を述べさせて貰いたい。」

とまで言ったのだった。(何か、すごく『男気スイッチ』が入ってました!)

そんな事もあって、私は『話がこじれずに示談できそうだ。』と、勝手に淡い期待に安堵していたのでした。

・ 完全におなかを見せた状態の被告(加害者) (「自分が悪かった!」と謝罪)

・ 自分には非の無い事故状況 (だから、相手が突っ込んできたんだって!)

・ 目撃者の多い混雑していた道路状況 (第三者の意見も手に入り易い)

私の事故では『誰が悪かったのか一目瞭然』だった上に、『当事者もそれを認めている』状態でした。

それにも関わらず、決着までに9年を要したのです。

8、一目瞭然の状況にも関わらず、補償を行わない

梅根性

「補償は1円でも安くしたいっ!」(私自身の成績もアップ!)これが悪徳担当者である保険屋の狙いです。

何も私だけ運悪く保険屋にゴネられたワケではありません。

多くの被害者が保険屋にゴネられて、

保険屋「今回の事故ではコレが限界ですよ~!」

と、限界だと思わせる情報を吹き込まれるものなのです。

そして、途中で一向に進まない状況に苛立って、多大な負担を自ら背負って示談に応じてしまった…なんてケースが多数存在している事でしょう。

私も、物損程度の事故であれば、面倒臭くなって示談に応じていたかもしれません。

しかし、この時の事故は体に障害が残る程の大事故であった為、『納得行くまで示談には応じない!』といった強い姿勢で臨んだのでした。

想像してみてください…

・ 被告(加害者)に重大な過失の有る事故状況であり、被告(加害者)もそれを認めている。

・ 交通事故の補償は機械的に算出され、障害が残った場合には症状固定後に支払う義務がある。

それにも関わらず、保険屋だけがゴネ続けて適切な補償を行おうとしなかった場合…あなたなら示談に応じるだろうか?

私もかつては他人事だと思っていた

決着までに9年。…と言っても、裁判を行っていたのは後半の3年で、前半の2年は治療とリハビリ。

残り4年間…保険屋はのらりくらりと私の警告をかわし、早期の紛争解決に繋がる様な行動は何もしていなかったのだった。

ここに書かれている内容は、何も私に限った話ではありません。

確かに9年も保険屋と戦い続ける人間は稀です。

しかし、保険屋と裁判で4~5年間戦い続ける!…なんて事は、実は『誰でもいつでも直面する可能性がある脅威』なのです。

『自分が正しいからといって、保険会社が素直に補償すると思ったら大間違い!』と言う残念な現実が存在する可能性が有る事を…車社会に生きる我々は、頭の片隅に留めて置いた方が良いのかもしれません。

9、なぜそんな保険屋の横暴がまかり通るのか?

無理な要求を受け入れる被害者が少なくない現実

それでは、どうして保険屋の横暴がまかり通るのでしょうか?少し想像力を働かせれば、意外と簡単にこの問題を理解してもらえる事でしょう。

ここで、被害者・加害者・保険屋の関係の一例を挙げます!

【(例)極論4コマまんが『事故発生とその後』(フィクションです)】

|

|

|

|

|

|

【上図3の補足】

事故の補償に関する話が始まった途端、加害者の姿は見えなくなり、その代わりに保険会社の事故担当者が出てきます。

そして、スズメの涙ほどの補償金額を被害者に伝えるのです。

(保険屋の「今回の事故ではコレが限界です!」攻撃がスタート。)

何度も言いますが保険屋が言う『限界』とは、本来被害者が受けられる補償の満額ではない事が少なくありません。

(特に注意して弁護士さん等、法律に詳しい第三者に『適切な額であるかどうか?』を確認する様にしてください。)

…どれだけ話し合いを行った所で『補償額が永遠に低空飛行』を続ければ、被害者と保険屋の話が一向にまとまらなくても、何ら不思議ではないのです。

業を煮やして裁判!

(更に凶悪な保険屋(弁護士)が登場する事も珍しくありません。)

【上図4の補足】

そして4、

保険屋「加害者に落ち度は無かった! 被害者にも責任がある!」

と、保険屋は徹底的に加害者の擁護に走ります。

恐ろしい事に、加害者と保険屋は殆どコンタクトを取っていないケースがあります。

事故発生時の状況について、加害者は保険屋に細かく説明を行う等の意思伝達を殆ど行っていないのです。

(単に『聞かなかった事』にして、知らんふりをしているだけかもしれません…。)

私の裁判では、被告(加害者)自身の猛省の声は全く聞かれなくなってしまったのでした。

そして、保険屋は自分達にとって都合の良い様に勝手に事故の様態を作り上げ、

保険屋「今回の事故のケースでは、当社の規定により、言われている条件は当てはまらないので、ウチ(保険会社)はココまでしか補償できません!」

と、書籍やネット等で下調べをした上で正当な補償を求める被害者(団長)に対して、それを完全に否定する自論を展開してきたのだった…。

主観を含まず客観的に事故を分析したい保険会社側の気持ちには賛成できます。

しかし、『常に保険会社が有利になる様に、事故の様態事態を実際とは全然違うものに変化させてしまう』様では、保険会社側の主張は単なる『自己擁護』でしかありません。

程度は様々ですが、これが被害者・加害者・保険屋の間で問題が発生した際に良く見られる関係だと思って良いと思います。

事故後、相手の過失(事故原因に繋がるミスや違法な行為)を証明できなければ、被害者も事故の責任を負わなければならなくなる事が殆どなのです。

むしろ、過失割合が10:0になる様な事例の方が極端に少ないと思った方が良いでしょう。

仮に「横断歩道を渡る際、信号だけでなく左右の安全確認を行わなかった歩行者側にも問題が有る!」と保険会社側から言われた場合…歩行者は『自分にも責任が有ったかもしれない!』という気持ちにさせられるのです。(信号無視は減速10:0です。)

『10:0の代名詞』と言える『停車車両への衝突事故』でも、保険屋は…「急停車したんじゃないか?」とか「バックしたんじゃないか?」とか、実際には無かった事を(仮定として)言ってくる様な相手だと…常に用心した方が良いかもしれません。

被害者が生きていれば状況を説明できるので、まだ良い方だと思います。

仮に死亡してしまった場合…どうだろうか?

現実には『死人に口なし!』の状態になっていないのか…?

事故が起きた際、あなたは相手のミス(過失)を証明する事ができますか?

自分の無実を証明する事ができますか? 家族の無実を証明する事ができますか?

それらの証明を可能にする証拠は、事故後、自らの手で保存できていますか?

残念ながら、悪用しようと思えば保険屋が好き勝手にやれる状況が…日本には蔓延しているのです。

10、むしろ、大損しない方法を考えろ!

交通事故で得をする事は無い

何度も言いますが、交通事故を起こして儲かる事はありません。必ず損をします!

もしも儲かる様な事があったら、それは立派な『詐欺』なのです。

補償の貰い過ぎは詐欺罪。貰える補償を内緒にして払わないのは無罪。

仮に『自らの被害に見合った補償』が保険会社から為されれば、殆どの被害者は話に応じ、トラブルの多くはその時点で示談や和解をする事でしょう。ところが、事故後に保険屋が補償として提示する内容は極々最低限なものすら考慮せず、被害者が全く納得できない内容である事も少なくありません。

本件の様に、事故によって生じた被害の総額に比べ、保険屋と直接の示談では数十分の1程度の補償金額しか提示してこない事があるのです。

しかも恐ろしい事に…交通事故の損害賠償ではそれ程珍しい事ではないのです。

そして、被害者に甚大な被害を与えておきながら、それが補償の対象にならない事が当たり前の様な口調で示談を行おうとする保険屋は、世の中に驚くほど大勢暗躍していると思った方が良いでしょう。

100%ではありませんが、場合によっては『自己防衛が必要になる』世界だと認識してください。

事故後のポイント

交通事故に遭ったら、事故後、次の2点については十分に注意してください。① 保険関係者の言う事は何1つ鵜呑みにしてはいけない。

② 事故の被害で請求可能な項目と、その合計について事前に調べておく。

『①鵜呑み厳禁』について…

まず、自分の事故の担当者が保険屋かどうかは見た目では判断できません。

なので、発言には常に耳を澄ませて用心してください。

残念ですが、保険屋の言う事の多くは『保険会社側にとって都合の良い希望的観測』である事が少なくありません。

そんな話には耳を傾けるだけ時間の無駄である事が少なくありません。

保険会社側から言いたい事が有る様なら、書面で提出させると良いでしょう。

(後で「言った言わない」で揉めません。)

保険会社側からは示談金額だけを聞いて、即座にと裁判をする方が、時間的にも金銭的にも有益なケースは珍しくないのです。

『②被害総額の調査』について…

まず初めに、交通事故の損害賠償について書かれた本を参考にすれば、およその補償金額を算出する事が出来るでしょう。

次に弁護士さんに相談しても、30分間 / 5000円で細かい話が聞けます。

交通事故訴訟の経験者は少ないと思うので、私は積極的にプロの意見を活用する事をお勧めします。

そして、できれば『前もって自分で損害額を算出』した上で、更に『弁護士に相談』するくらいの手堅さで臨んで欲しいのです。

11、まず第一に、マイ・オピニオン!

餅は餅屋

相談の段階で、『どこまで突っ込んで被害額を算出できるか?』を知る事で、その弁護士さんの交通事故の処理に関する実力をおおよそ知る事が出来ます。その為には、先に自分で調べて大体の損害賠償の合計金額を知っておく必要が有るのです。

全部他人任せじゃダメです!(話になりません!!)

まずは、自分の意見(自分の=マイ、意見・主張=オピニオン)を持ってください。

セカンドオピニオン、サードオピニオンとして複数の弁護士さんに話を聞く上で、『自分に合う弁護士を探す指標』として使う事も可能になります。

一口に弁護士と言っても、商法や債権の処理に長けた方も居れば、離婚や親権の獲得に長けた方も居ます。

何にでも関与できる職業なだけに、オールマイティーに色んな分野の案件を受ける方も居ますし、自分の得意分野を持って専門的に戦う弁護士さんも少なくありません。

弁護士さんは強力な用心棒です。

折角なので、裁判での勝率が上がる選択をしてもらいたいのです。

もしも、第一のマイオピニオンが作れない場合は弊社にご相談ください。

無料相談で『叩き台となる最初の意見』を一緒に調べて作成しましょう。

弁護士選び

ただ…『交通事故案件を専門に扱う弁護士』に固執する必要はありません。(ちなみに私がお願いした弁護士さんは、オールマイティーなタイプでした。)

裁判は長い戦いなので、『人間性』や『ウマが合うか?』といった要素も弁護士選びでは重要になります。

(自分が苦手な『性格の悪い弁護士を保険屋にぶつける!』と言うのも1つの方法ではありますが…ハートが強くないと自分が参ってしまうので、注意してください。(笑))

自分に合った助っ人を雇うのも、勝利には重要な要素です。

変に遠慮や妥協をせず、自分が納得できる弁護士さんを探してみて下さい。

12、自動車損保にご加入の皆様にお願いがあります

グレーゾーン補償

保険を選ぶ際、『対人・対物無制限!』なんて言葉を耳にした経験のある人は多いと思います。そして『無制限なら安心だ♪』と、そんな気持ちで保険商品を選んで加入したドライバーも多い事でしょう。

ところが…実際に事故が起きた際、『保険加入前に保険屋から説明を受けていた補償内容』と『実際に被害者になった時に受ける補償内容』とでは、かなり大きな金額の差がある事に気付かされる事でしょう。

自らが被害者になった際に、補償される金額の安さに驚くケースは少なくありません。

不当に低い金額が提示されている事も有り、説明不足や誤解を生む表現などに騙されないよう、注意しなければいけません。

(交渉事も、全て書面で出させてください。 自分の会社が負担する補償を減らそうと…彼らは彼らで必死なのです。)

あの時の被害者は、今…

加害者になった経験の有る人、もしくは、知り合いで加害者になった経験のある人に質問です。『事故後、被害者に対して、保険会社から適切な金額で補償が為されたかどうか?』について、被害者に確認した事はありますか?…教えてください。

多くの加害者は事故処理の対応が保険会社に移ったと同時に、事故前と変わらない生活をする事でしょう。

そんな事は当たり前だと思うかもしれませんが…実は事故で生活が激変した被害者から見れば、加害者の境遇は羨ましい限りです。。

それはそれで仕方の無い事だと思います。

しかし、加害者の多くは、この時点で『自らの罪』どころか『事故の存在』すら忘れてしまってはいないでしょうか?

事故の直後に多くの加害者が口にした謝罪が本心であるならば…『その後、被害者は大丈夫だろうか?』とか、『被害者に対して十分な補償が為されただろうか?』と、人として心のどこかで気になるものではないのでしょうか?

現実では…そこまで他人の事を気に掛ける人は極々少ない状態だと思います。

喉元過ぎれば何とやら…、保険屋にバトンタッチしたと同時に嫌な記憶は綺麗さっぱり忘れて、自ら犯した過ちすらも全く省みない加害者が…その大多数を占めているのです。

結局、現状の保険屋の横暴は、事故後、被害者に対して為された補償の内容を確認しない加害者が原因の一端だと言っても過言ではないのです。

誠意って…何ですか?

補償を含む事故処理の全てを保険屋に一任した後でも、被害者に対して『あれから良くなりましたか?』ぐらいの一報を入れてもバチは当たりません。加害者が被害者とコンタクトを取った際に保険屋の横暴が明るみに出る様な場合には、加害者は保険屋に対して正当な解決を促す事もできるし、場合によっては以降の保険契約の継続を打ち切る事で、保険会社の業務体質に対して強く抗議する事もできるでしょう。

交通事故において、よく「誠意を見せろ!」なんて言葉を耳にします。

誠意というのは、もちろんお金です!(笑)

ただ、お金だけの話ではなく、相手の身になって働きかける事で示す事もできるのではないでしょうか?

確かに、加害者が被害者に対してここまでの事を行う義務はありません。

しかし、事故を起こしてしまった以上、最後まで責任を持って事の顛末を確認する事は…加害者として最低限のマナーだと考えて貰えないでしょうか?

加害者になった事を1つのチャンスと考えて、『あなたが加入している保険会社が、詐欺集団かどうか?』を確認する上で、『被害者のその後を知る』事は非常に有効な取り組みである事を…付け加えておきます。